Lãi suất - Tài chính

Tất cả

Pháp lý dự án

Quy hoạch - Hạ tầng

Lãi suất - Tài chính

Thị trường - Giá cả

Đầu tư - Dòng tiền

Cho thuê

1

Sunshine River Park — an tâm sở hữu, không lo lãi suất tới năm thứ 5

Thị trường bất động sản cao cấp khu vực Tây Hồ Tây đón nhận một giải pháp tài chính mang tính bước ngoặt. Không còn những cam kết ngắn hạn, Sunshine River Park thiết lập một hành lang an toàn tuyệt đối, giúp khách hàng thảnh thơi tối ưu hóa hiệu quả dòng tiền và điềm tĩnh vượt qua mọi biến động thị trường. Hành Lang An Toàn 4 Năm — Đập Tan Áp Lực Lãi Suất24 tháng đầu tiên miễn lãi tuyệt đối: Hỗ trợ lãi suất 0%, giải phóng gánh nặng chi phí gốc lãi hàng tháng. Đặc quyền này vượt qua cả mốc bàn giao dự kiến (Quý III/2028), đồng nghĩa với việc ngay cả khi đã nhận nhà để ở hoặc khai thác cho thuê, khách hàng vẫn chưa phải trả một đồng tiền lãi nào.24 tháng tiếp theo cố định an tâm: Bảo lãnh mức lãi suất cố định cực kỳ ưu đãi chỉ 8%/năm. Cột mốc này giúp các chủ nhân hoàn toàn "miễn nhiễm" trước những biến động thả nổi của thị trường tín dụng, chủ động quản trị dòng tiền đầu tư.Lợi ích nhân đôi từ dòng vốn: Cơ hội nhận thêm quà tặng NobleX Home+ tính trên số ngày thực tế ngay khi hoàn thành 25% giá trị bất động sản cho đến thời điểm ký HĐMB. Trọn Vẹn Đặc Quyền Thượng Lưu & Tích Sản Truyền ĐờiToàn bộ chính sách hỗ trợ tài chính 4 năm và quà tặng đặc quyền đều được giữ nguyên và đi kèm theo căn hộ, bảo toàn giá trị thặng dư tối đa cho nhà đầu tư ngay cả khi chuyển nhượng lại hợp đồng.Tặng kèm gói dịch vụ quản lý vận hành tiêu chuẩn hạng sang kết hợp công nghệ AI hiện đại, nâng tầm trải nghiệm sống biệt lập và đẳng cấp cho chủ sở hữu tương lai. Sunshine River Park — Cơ hội sở hữu tuyệt tác căn hộ Tây Hồ Tây với bài toán tài chính độc bản, điểm tựa vững chắc cho dòng tiền thông thái.Nguồn: Sunshine River Park

2

Chính thức: Từ 01/7/2026, lãi suất mua nhà ở xã hội cho người dưới 35 tuổi là 6,5%

Công văn 5340/NHNN-CSTT 2026 của Ngân hàng Nhà nước Việt Nam về lãi suất cho vay người trẻ dưới 35 tuổi mua nhà ở xã hội được ban hành ngày 19/6/2026.Công văn 5340/NHNN-CSTT thông báo mức lãi suất cho vay của các ngân hàng thương mại đối với dư nợ các khoản vay của người trẻ dưới 35 tuổi mua nhà ở xã hội trong Chương trình cho vay nhà ở xã hội, nhà ở công nhân, cải tạo, xây dựng lại chung cư cũ theo Nghị quyết 33/NQ-CP.Theo đó, đối với giai đoạn từ ngày 01/7/2026 đến ngày 31/12/2026, người dưới 35 tuổi vay mua nhà ở xã hội được áp dụng mức lãi suất cho vay 6,5%/năm trong 05 năm đầu vay vốn, tính kể từ ngày giải ngân đầu tiên. Mức lãi suất này thấp hơn 2%/năm so với lãi suất cho vay trung và dài hạn bằng đồng Việt Nam bình quân của 04 ngân hàng thương mại nhà nước, gồm Agribank, BIDV, Vietcombank và VietinBank.Chính thức áp dụng lãi suất 6,5%/năm cho người dưới 35 tuổi vay mua nhà ở xã hội từ 01/7/2026 (Ảnh minh họa)Sau thời gian ưu đãi nêu trên, trong 10 năm vay vốn tiếp theo, kể từ ngày giải ngân đầu tiên, lãi suất cho vay được xác định thấp hơn 1%/năm so với lãi suất cho vay trung và dài hạn bằng đồng Việt Nam bình quân của 04 ngân hàng thương mại nhà nước nêu trên; mức lãi suất áp dụng là 7,5%/năm.Theo Phụ lục ban hành kèm Công văn 5340/NHNN-CSTT, hiện có 09 ngân hàng thương mại tham gia chương trình cho vay người trẻ dưới 35 tuổi mua nhà ở xã hội, gồm: Agribank, VietinBank, BIDV, Vietcombank, TPBank, VPBank, MB, Techcombank và HDBank.Nguồn: Luật Việt Nam

3

NHNN mở cơ chế đặc biệt, loại trừ dư nợ 18 dự án của Vingroup, Sun Group và Masterise khi tính tăng trưởng room tín dụng

Ngân hàng Nhà nước (NHNN) vừa ban hành văn bản hướng dẫn cấp tín dụng đối với một số dự án trọng điểm sau kiến nghị của Vingroup, Masterise và Sun Group.Ngân hàng Nhà nước (NHNN) vừa ban hành Văn bản số 5386/NHNN-TD hướng dẫn việc cấp tín dụng đối với một số dự án trọng điểm theo kiến nghị của doanh nghiệp.Theo đó, NHNN cho biết đã nhận được đề xuất từ 3 doanh nghiệp gồm Tập đoàn Vingroup (HoSE: VIC), CTCP Hạ tầng Hàng không Masterise và CTCP Tập đoàn Mặt Trời (Sun Group) liên quan đến cơ chế cấp tín dụng cho các dự án quy mô lớn mà các đơn vị này đang triển khai.Cơ quan quản lý đánh giá đây đều là các công trình trọng điểm, có tính chất lan tỏa, liên kết vùng và được Chính phủ quan tâm thúc đẩy nhằm phục vụ mục tiêu phát triển kinh tế - xã hội. Để tạo điều kiện cho các ngân hàng thương mại chủ động tiếp cận, thẩm định và cấp vốn cho các dự án này, NHNN đã đưa ra một số hướng dẫn cụ thể.Đáng chú ý, đối với các khoản tín dụng mới phát sinh hằng năm dành cho các dự án thuộc danh mục nêu trên, phần dư nợ tương ứng sẽ được loại trừ khi tính toán chỉ tiêu tăng trưởng tín dụng (room tín dụng) của ngân hàng cho vay.Các tổ chức tín dụng có trách nhiệm theo dõi riêng phần dư nợ phát sinh phục vụ các dự án và thực hiện báo cáo định kỳ cho NHNN theo quy định.Bên cạnh đó, trước khi cấp tín dụng, ngân hàng phải yêu cầu doanh nghiệp quản lý chặt chẽ nhu cầu vốn của từng dự án, bảo đảm tổng dư nợ cấp cho chủ đầu tư, nhà thầu, nhà cung cấp và các bên liên quan không vượt quá tổng nhu cầu vốn đã được xác định. Doanh nghiệp cũng phải cam kết sử dụng vốn đúng mục đích, đồng thời cung cấp đầy đủ thông tin để phục vụ việc xác định phần dư nợ được loại trừ khi tính room tín dụng.NHNN phản hồi về đề xuất của Vingroup, Masterise và Sun GroupLiên quan đến tỷ lệ sử dụng vốn ngắn hạn để cho vay trung và dài hạn, NHNN cho biết đã ban hành Thông tư số 25/2026/TT-NHNN ngày 22/6/2026 sửa đổi, bổ sung một số nội dung của Thông tư 22/2019/TT-NHNN. Theo đó, các ngân hàng thương mại cấp tín dụng cho các dự án thuộc diện trên cần thực hiện theo các quy định mới tại thông tư này.Về giới hạn cấp tín dụng đối với một khách hàng hoặc nhóm khách hàng có liên quan, NHNN nhận định nhu cầu vốn của các dự án là rất lớn, do đó khuyến khích các ngân hàng phối hợp thực hiện cấp tín dụng hợp vốn. Trong trường hợp mức cấp tín dụng của một ngân hàng vượt giới hạn theo quy định, tổ chức tín dụng phải báo cáo NHNN để trình Thủ tướng Chính phủ xem xét, quyết định theo trình tự, thủ tục được quy định tại Quyết định số 09/2024/QĐ-TTg.NHNN cũng nhấn mạnh các ngân hàng thương mại phải tự chịu trách nhiệm đối với quyết định cấp tín dụng của mình, bảo đảm khoản vay được sử dụng đúng mục đích, đúng đối tượng và phục vụ trực tiếp cho các dự án được đề xuất. Việc cho vay phải dựa trên cơ sở thẩm định đầy đủ về tính khả thi, hiệu quả dự án, phương án kinh doanh, khả năng trả nợ của khách hàng cũng như khả năng cân đối vốn của chính ngân hàng.Đồng thời, các tổ chức tín dụng phải tuân thủ đầy đủ các quy định pháp luật hiện hành, bảo đảm an toàn hoạt động ngân hàng và kiểm soát rủi ro trong quá trình cấp tín dụng.Danh mục một số dự án theo kiến nghị của Vingroup, Masterise và Sun GroupTheo danh mục kiến nghị, các dự án của Vingroup, Masterise và Sun Group bao gồm nhiều công trình hạ tầng quy mô lớn như các dự án phục vụ Hội nghị APEC, Khu liên hợp thể thao quốc tế Rạch Chiếc, tuyến đường sắt Bến Thành - Cần Giờ, tuyến đường sắt Hà Nội - Quảng Ninh... Tổng nhu cầu vốn huy động cho các dự án này lên tới khoảng 752.000 tỷ đồng (tương đương 28 tỷ USD), tập trung chủ yếu trong giai đoạn 2026 - 2028.Nguồn: Người quan sát

4

NobleX “bắt tay” Ngân hàng TMCP Quân đội (MB) gỡ nút thắt vay mua nhà cho khách hàng của Sunshine Group

Ngày 16/6, Công ty CPTĐ Công nghệ & Tài chính NobleX (Tổng đại lý của Sunshine Group) và Ngân hàng TMCP Quân đội (MB) đã chính thức ký kết hợp tác triển khai NobleX Hub – nền tảng Open API tiên phong được phát triển trên ứng dụng NobleX App, góp phần số hóa toàn diện hành trình vay mua nhà, với khả năng trả kết quả phê duyệt nguyên tắc vay vốn trong chưa tới 3 phút. Tự kiểm tra sức khoẻ tài chính, nhận kết quả phê duyệt nguyên tắc khoản vay trong chưa đầy 3 phút Theo thỏa thuận, NobleX và MB sẽ triển khai chương trình hợp tác toàn diện tại các dự án BĐS do Sunshine Group phát triển, hướng tới giải quyết một trong những bài toán khó nhất của người mua BĐS: tự kiểm tra sức khỏe tài chính và dễ dàng tiếp cận khoản vay một cách nhanh chóng, thuận tiện. Lãnh đạo MB và NobleX chính thức ký kết hợp tác triển khai NobleX Hub trong tối 16/6. Thông qua NobleX Hub, người mua nhà của Sunshine Group có thể thực hiện toàn bộ hành trình vay vốn trên môi trường số. Thay vì phải trải qua quy trình vay truyền thống với nhiều giấy tờ và thủ tục phức tạp, khách hàng có thể chủ động đánh giá sức khỏe tài chính thông qua hệ thống chấm điểm NobleX để nắm rõ khả năng vay vốn trước khi mua nhà. Tiếp đó, khách hàng chỉ cần đăng ký nhu cầu vay lên hệ thống, cập nhật hồ sơ tài chính, theo dõi tiến độ xử lý theo thời gian thực và nhận thông báo kết quả trên một nền tảng duy nhất. Dưới sự đồng ý của khách hàng, nhu cầu vay sẽ được kết nối tới MB qua hạ tầng Open API, hỗ trợ quá trình tiếp nhận, thẩm định và xét duyệt hồ sơ theo quy định. Với trợ lực từ nền tảng công nghệ hàng đầu, những thủ tục vay vốn kéo dài sẽ được số hóa hoàn toàn, giúp khách hàng có thể nhận kết quả phê duyệt nguyên tắc chỉ trong chưa đầy 3 phút. Bên cạnh giải pháp tài trợ vốn, NobleX và MB cũng triển khai nhiều chương trình ưu đãi gia tăng giá trị cho người mua nhà, như tặng các sản phẩm bảo vệ của Tổng Công ty Cổ phần Bảo hiểm Quân đội cho khách vay, đồng thời phát hành thẻ tín dụng với hạn mức ưu đãi cho khách hàng và người thân đáp ứng điều kiện cấp tín dụng. Qua đó, người mua nhà của Sunshine Group không chỉ được hỗ trợ tiếp cận nguồn vốn thuận lợi hơn mà còn được thụ hưởng thêm các giải pháp bảo vệ tài chính và tiêu dùng đồng bộ, góp phần hoàn thiện hệ sinh thái dịch vụ xuyên suốt từ giai đoạn mua nhà đến quá trình an cư và quản lý tài sản. Thúc đẩy thị trường BĐS - tài chính minh bạch và hiệu quả Phát biểu tại lễ ký kết, ông Nguyễn Anh Tuân, Tổng Giám đốc NobleX nhấn mạnh NobleX Hub được xây dựng với mục tiêu giải quyết bài toán lớn của thị trường: đưa toàn bộ hành trình sở hữu và quản lý tài sản lên môi trường số. Từ đánh giá sức khỏe tài chính nhanh chóng và miễn phí, tiếp cận nguồn vốn, hoàn thiện giao dịch cho tới quản lý tài sản sau sở hữu, tất cả đều có thể được kết nối trên một nền tảng thống nhất. Hợp tác với đối tác hàng đầu như Ngân hàng MB là bước đi chiến lược để hiện thực hóa tầm nhìn đó. Ông Nguyễn Anh Tuân, Tổng Giám đốc NobleX phát biểu tại sự kiện. Về phía MB, ông Phạm Như Ánh - Tổng Giám đốc MB đánh giá việc hợp tác với NobleX phù hợp với chiến lược chuyển đổi số và mở rộng khả năng tiếp cận dịch vụ tài chính thông qua các nền tảng công nghệ hiện đại. Ông Phạm Như Ánh - Tổng Giám đốc MB phát biểu. “Với năng lực tài chính vững mạnh, nền tảng ngân hàng số hiện đại và mạng lưới phục vụ rộng khắp, MB sẽ phối hợp cùng NobleX triển khai các giải pháp tài chính toàn diện đáp ứng nhu cầu thanh toán và vay mua BĐS của khách hàng. Các gói giải pháp của MB nổi bật với thời hạn vay lên tới 35 năm, ân hạn tối đa 48 tháng, lãi suất cạnh tranh và năng lực cung ứng vốn mạnh mẽ. Đồng thời, việc kết hợp giữa thế mạnh công nghệ của NobleX và kinh nghiệm tài chính – ngân hàng của MB sẽ mang đến nhiều giá trị thiết thực hơn cho khách hàng, góp phần thúc đẩy chuyển đổi số trong lĩnh vực tài chính và bất động sản”, ông Phạm Như Ánh cho biết. NobleX hiện là tập đoàn Công nghệ - Tài chính phát triển công nghệ cho hệ sinh thái số NobleX App, đồng thời cũng là tổng đại lý phân phối các dự án của Sunshine Group. Trong khi đó, MB là một trong những ngân hàng hàng đầu Việt Nam với khoảng 37 triệu khách hàng. Ngân hàng cũng sở hữu quy mô giao dịch số thuộc nhóm lớn nhất thị trường khi hơn 99% giao dịch được thực hiện qua các kênh số, tương đương khoảng 12,4 tỷ giao dịch mỗi năm. NobleX Hub: giải pháp tài chính số toàn diện đầu tiên cho người mua nhà Được phát triển trên ứng dụng NobleX App, NobleX Hub là giải pháp tài chính số toàn diện được thiết kế dành riêng cho người mua nhà. Bên cạnh mảng vay vốn, NobleX Hub còn cho phép người dùng theo dõi tập trung toàn bộ tài sản tài chính như tài khoản ngân hàng, số dư, tiết kiệm và các sản phẩm tài chính đang sử dụng trên một giao diện thống nhất, minh bạch và thuận tiện. Hiện nền tảng đang triển khai 5 trụ cột chính gồm: quản lý tài sản tập trung đa ngân hàng; gợi ý chấm điểm NobleX miễn phí để kiểm tra sức khoẻ tài chính, khả năng vay vốn nhanh chóng trong vài phút; số hóa quy trình vay mua nhà; kết nối gửi tiết kiệm để tích lũy NobleX Point; và hỗ trợ vay vốn dựa trên tài sản hiện có. Các chuyên gia đến từ NobleX, MB, KienlongBank trực tiếp minh hoạ quá trình sử dụng và trải nghiệm các tiện ích quan trọng của NobleX Hub trên livestream Go live NobleX Hub tối 16/6 thu hút hơn 10.000 lượt theo dõi. Đặc biệt, mỗi giao dịch hoặc hoạt động trên nền tảng đều có thể được tặng NobleX Point – hệ thống điểm thưởng được phát triển trên nền tảng Blockchain, có thể sử dụng để thanh toán các dịch vụ trong hệ sinh thái Sunshine và nhận ưu đãi thanh toán khi mua BĐS Sunshine, với mức ưu đãi lên tới 20% giá trị BĐS niêm yết. Nguồn: CafeF

5

Người mua nhà 'gánh' thêm chục triệu/tháng khi lãi suất neo cao

Từng được hấp dẫn bởi các gói vay mua nhà lãi suất chỉ 5-7%/năm, nhiều khách hàng nay phải đối mặt với cú sốc chi phí khi bước sang giai đoạn lãi suất thả nổi 12-14%/năm. Áp lực trả nợ tăng mạnh không chỉ khiến người mua ở thực thêm chật vật mà còn đặt nhóm nhà đầu tư sử dụng đòn bẩy tài chính cao trước nguy cơ bán cắt lỗ, tái cơ cấu danh mục hoặc rơi vào vòng xoáy nợ xấu. Người mua nhà 'gánh' thêm chục triệu/tháng khi lãi suất neo cao. Ảnh minh họa: NĐT. Bài kiểm tra sức chịu đựng Theo dữ liệu khảo sát của Hội Môi giới Bất động sản Việt Nam (VARS), kể từ cuối tháng 10/2025, mặt bằng lãi suất cho vay mua nhà đã tăng đáng kể, tạo áp lực lớn lên người đi vay. Đáng chú ý, nhiều ngân hàng hiện áp dụng lãi suất sau ưu đãi ở mức 12-14%/năm. Trước đó, không ít khách hàng tiếp cận các gói vay với lãi suất ưu đãi chỉ 5-6%/năm. Tuy nhiên, thời gian cố định thường chỉ kéo dài từ 3-6 tháng. Khi chuyển sang giai đoạn lãi suất thả nổi, chi phí vốn tăng mạnh, làm đảo lộn các kế hoạch tài chính ban đầu, đặc biệt với nhóm sử dụng đòn bẩy cao để đầu tư ngắn hạn. VARS cho rằng việc lãi suất tăng vừa là phép thử sức chịu đựng của thị trường, vừa là cơ chế sàng lọc tự nhiên đối với các mô hình đầu tư phụ thuộc vào vốn vay. Giai đoạn tiền rẻ kết thúc buộc thị trường bất động sản phải chuyển từ tư duy tăng trưởng nóng sang quản trị rủi ro và phát triển bền vững hơn. Theo đánh giá của đơn vị này, nhóm mua nhà trong giai đoạn 2023-2024 vẫn còn biên an toàn nhất định. Tuy nhiên, rủi ro có thể bộc lộ rõ hơn trong giai đoạn 2027-2028, khi lượng lớn khách hàng mua nhà năm 2025 đồng loạt hết thời gian ưu đãi lãi suất và ân hạn gốc. Trong bối cảnh giá bất động sản đã ở mức cao, nếu thu nhập không tăng tương ứng hoặc thị trường thiếu động lực tăng giá, áp lực trả nợ sẽ gia tăng đáng kể. Thực tế cho thấy những cảnh báo này đang dần hiện hữu Trao đổi với Nhadautu.vn, ông Phạm Xuân Hồng (Tân Bình, TP.HCM) cho biết năm 2025 ông vay khoảng 3 tỷ đồng để mua bất động sản, với lãi suất ban đầu 7%/năm. "Một năm trước tôi vay 3 tỷ đồng, thời hạn 20 năm. Khi đó mỗi tháng trả khoảng 30 triệu đồng. Sau một năm, lãi suất tăng thêm 4 điểm phần trăm, khiến chi phí lãi phát sinh tăng khoảng 120 triệu đồng/năm, tương đương 10 triệu đồng/tháng. Hiện mỗi tháng tôi phải trả gần 40 triệu đồng", ông Hồng chia sẻ. Ở góc độ môi giới, bà Ngân, một môi giới bất động sản tại TP.HCM, cho biết phần lớn khoản vay mua nhà chỉ được hưởng lãi suất ưu đãi trong 1-2 năm đầu, một số gói kéo dài 3-4 năm. Từ cuối năm 2025, nhiều khoản vay đã bắt đầu bước vào giai đoạn lãi suất thả nổi. Theo bà Ngân, các ngân hàng quy mô nhỏ là nhóm có mức điều chỉnh lãi suất mạnh hơn, khiến áp lực trả nợ của người vay gia tăng rõ rệt. Nhà đầu tư dùng đòn bẩy đối mặt rủi ro lớn Ông David Jackson, Tổng Giám đốc Avison Young Việt Nam nhận định, khi hết thời gian ưu đãi, người mua nhà đang phải đối mặt với áp lực tài chính đáng kể do lãi suất thả nổi tăng lên mức 12-14%/năm. Đối với người mua để ở, lãi vay gia tăng trong bối cảnh giá nhà vẫn ở mức cao đang trở thành rào cản lớn đối với kế hoạch sở hữu bất động sản. Không ít người có thể lựa chọn tiếp tục thuê nhà hoặc trì hoãn quyết định mua để chờ mặt bằng lãi suất ổn định hơn. Trong khi đó, nhóm nhà đầu tư sử dụng đòn bẩy tài chính lớn, đặc biệt vay trên 50-70% giá trị tài sản, sẽ chịu tác động mạnh nhất. Theo vị chuyên gia này, mặt bằng giá bất động sản hiện khó duy trì tốc độ tăng mạnh như các chu kỳ trước. Thanh khoản suy yếu trong khi chi phí vốn tăng khiến nhiều nhà đầu tư buộc phải cơ cấu lại danh mục hoặc chấp nhận bán cắt lỗ để giảm áp lực nợ vay. "Nếu lãi suất tiếp tục tăng, hoạt động giao dịch trên thị trường bất động sản nhiều khả năng sẽ chậm lại. Những nhà đầu tư sử dụng đòn bẩy cao sẽ chịu ảnh hưởng rõ nhất. Ngược lại, nhóm có tiềm lực tài chính mạnh và các sản phẩm phục vụ nhu cầu ở thực hoặc tạo dòng tiền khai thác ngay sẽ có lợi thế hơn. Dòng tiền đầu tư cũng có thể dịch chuyển sang các kênh khác", ông David Jackson phân tích. Ở góc độ pháp lý, luật sư Trần Đức Phượng, Đoàn Luật sư TP.HCM cho rằng nhiều chủ đầu tư hiện liên kết với ngân hàng để hỗ trợ khách hàng vay mua bất động sản. Các chương trình này thường đi kèm thủ tục đơn giản, lãi suất ưu đãi trong thời gian đầu hoặc chính sách hỗ trợ lãi vay nhằm thúc đẩy bán hàng. Tuy nhiên, phần lớn hợp đồng vay trung và dài hạn đều quy định ngân hàng có quyền điều chỉnh lãi suất theo cơ chế thả nổi sau thời gian ưu đãi. Theo luật sư Phượng, nếu khách hàng tự làm việc với ngân hàng, họ thường có điều kiện tìm hiểu kỹ các điều khoản liên quan đến lãi suất thả nổi và đánh giá khả năng trả nợ. Ngược lại, trong các chương trình liên kết giữa chủ đầu tư và ngân hàng, nhiều người mua chỉ tập trung vào mức lãi suất ưu đãi ban đầu mà bỏ qua các rủi ro ở giai đoạn sau. Đáng chú ý, cơ chế xác định lãi suất thả nổi tại một số hợp đồng chưa được quy định rõ ràng, khiến người vay khó theo dõi và kiểm soát chi phí vốn thực tế. Khi lãi suất tăng mạnh, nhiều khách hàng không kịp thích ứng với nghĩa vụ tài chính mới, dẫn tới chậm thanh toán, phát sinh nợ xấu và phải chịu mức lãi phạt rất cao. "Hệ quả có thể là người mua buộc phải bán lại tài sản với giá thấp hoặc để ngân hàng xử lý tài sản bảo đảm. Trong trường hợp xảy ra trên diện rộng tại một dự án, rủi ro không chỉ thuộc về người mua mà còn tác động tới chủ đầu tư và ngân hàng, đặc biệt nếu dự án chưa đủ điều kiện pháp lý để chuyển nhượng hoặc khai thác", luật sư Phượng nhận định. Nguồn: CafeLand

6

Chủ đầu tư dự án Imperial Oasis Quy Nhơn huy động 200 tỷ đồng qua kênh trái phiếu

Công ty TNHH Lạc Việt Quy Nhơn - chủ đầu tư dự án Imperial Oasis Quy Nhơn - vừa huy động thành công 200 tỷ đồng thông qua phát hành trái phiếu riêng lẻ với lãi suất 12,5%/năm. Theo thông tin công bố trên Sở Giao dịch Chứng khoán Hà Nội (HNX), ngày 29/5/2026, doanh nghiệp đã hoàn tất đợt phát hành 2.000 trái phiếu mã LVC12601. Lô trái phiếu có mệnh giá 100 triệu đồng/trái phiếu, tổng giá trị phát hành 200 tỷ đồng, kỳ hạn 12 tháng và dự kiến đáo hạn vào ngày 29/5/2027. Lãi suất của lô trái phiếu này ở mức 12,5%/năm. Phối cảnh dự án Imperial Oasis Quy Nhơn Lạc Việt Quy Nhơn được thành lập vào tháng 8/2021, hoạt động chính trong lĩnh vực kinh doanh bất động sản. Ông Tống Đức Hiếu hiện là Tổng Giám đốc kiêm người đại diện pháp luật của doanh nghiệp. Lạc Việt Quy Nhơn được biết đến là chủ đầu tư dự án Imperial Oasis Quy Nhơn nằm tại xã Cát Tiến, tỉnh Bình Định. Dự án có quy mô khoảng 8,93 ha, gồm hai phân khu Đông và Tây, quy mô dân số khoảng 1.400 người. Theo quy hoạch, Imperial Oasis Quy Nhơn được phát triển theo mô hình khu đô thị nghỉ dưỡng ven biển với tổng vốn đầu tư khoảng 1.561 tỷ đồng. Dự án nằm gần khu vực du lịch Cát Tiến và trục đường ven biển kết nối sân bay Phù Cát với trung tâm Quy Nhơn. Nguồn: CafeLand

7

'Hà Nội làm metro bằng trái phiếu, trả nợ bằng giá trị đất tăng thêm'

(VNF) - Theo GS.TSKH Đặng Hùng Võ, nguyên Thứ trưởng Bộ Tài nguyên và Môi trường, bài toán lớn nhất của Hà Nội trong phát triển hệ thống Metro, đường sắt đô thị hay các dự án hạ tầng chiến lược không nằm ở việc thiếu vốn, mà ở chỗ chưa biết cách chuyển hóa giá trị gia tăng từ đất đai thành nguồn lực tài chính cho đầu tư phát triển. Không thiếu tiền làm Metro, điều thiếu là cơ chế vốn hóa đất đai Liên quan tới vấn đề phát triển các dự án cơ sở hạ tầng quy mô lớn, tại một hội thảo về chủ đề này, GS Đặng Hùng Võ, Nguyên Thứ trưởng Bộ Tài nguyên và Môi trường cho rằng nhiều năm qua, câu chuyện thiếu vốn thường được xem là rào cản lớn nhất đối với các dự án hạ tầng quy mô lớn. Tuy nhiên, nếu nhìn từ kinh nghiệm quốc tế, nguồn lực đất đai hoàn toàn có thể tạo ra dòng vốn khổng lồ để đầu tư cho phát triển nếu được khai thác đúng cách. GS.TSKH. Đặng Hùng Võ, Nguyên Thứ trưởng Bộ Tài nguyên và Môi trường. Ông Võ dẫn lại quan điểm của nhà kinh tế học nổi tiếng người Peru Hernando de Soto trong cuốn sách "Sự bí ẩn của vốn" (The Mystery of Capital). Theo nghiên cứu của vị học giả này, yếu tố quyết định thành công của quá trình công nghiệp hóa ở nhiều quốc gia không phải là tài nguyên thiên nhiên hay nguồn vốn vay nước ngoài, mà là khả năng vốn hóa các tài sản sẵn có, đặc biệt là đất đai. Những quốc gia công nghiệp hóa thành công đều biết vốn hóa đất đai. Ngược lại, những nơi thất bại thường không làm được điều đó. Theo đó, đất đai không chỉ là tài sản tĩnh mà còn là nguồn lực tài chính rất lớn. Nếu được khai thác hiệu quả, giá trị đất đai có thể trở thành nguồn vốn để đầu tư hạ tầng, thúc đẩy phát triển kinh tế và công nghiệp hóa. Toàn bộ nguồn lực từ vốn hóa đất đai trên phạm vi cả nước hoàn toàn có thể tạo ra nguồn vốn đủ lớn để phục vụ quá trình phát triển công nghiệp cho tới khi thành công. Phân tích sâu hơn về cách thức huy động vốn cho các dự án hạ tầng quy mô lớn, GS Đặng Hùng Võ cho rằng nhiều quốc gia phát triển đã giải quyết vấn đề này bằng một mô hình tương đối đơn giản nhưng rất hiệu quả. Chính quyền địa phương phát hành trái phiếu để huy động nguồn vốn từ người dân và các nhà đầu tư cho các dự án giao thông, chỉnh trang đô thị hoặc tái thiết các khu vực trọng điểm. Sau khi dự án hoàn thành, hạ tầng mới sẽ kéo theo sự gia tăng mạnh mẽ giá trị bất động sản và đất đai trong khu vực được hưởng lợi. Chính quyền sẽ sử dụng các công cụ tài chính như thuế, phí phát triển hoặc các hình thức điều tiết giá trị gia tăng để thu hồi một phần lợi ích này, từ đó hoàn trả vốn và lãi trái phiếu. "Thành phố cam kết sau 5 năm sẽ trả đầy đủ vốn và lãi. Khi bán trái phiếu xong là có tiền để đầu tư hạ tầng. Sau khi hạ tầng hoàn thành, giá đất tăng lên thì tìm cách thu lại phần giá trị gia tăng đó để trả nợ", GS Võ phân tích. Đây là mô hình đã được nhiều quốc gia như Mỹ, Anh, Hàn Quốc áp dụng thành công trong nhiều thập kỷ qua để phát triển hạ tầng mà không tạo áp lực quá lớn lên ngân sách nhà nước. Trong khi đó, tại Việt Nam, giá trị đất đai thường tăng rất mạnh sau khi có các dự án hạ tầng nhưng phần lớn giá trị tăng thêm này lại thuộc về các chủ sở hữu đất hoặc nhà đầu tư bất động sản, trong khi Nhà nước chưa có cơ chế đủ hiệu quả để thu hồi một phần hợp lý nguồn lợi đó nhằm tái đầu tư cho phát triển. Theo GS Đặng Hùng Võ, đây chính là điểm nghẽn cần được tháo gỡ nếu Hà Nội muốn đẩy nhanh tiến độ xây dựng các tuyến Metro và hệ thống hạ tầng đô thị hiện đại. Chúng ta cần tìm cách vốn hóa đất đai một cách thực chất và khả thi. Nếu làm được điều đó, tôi tin hoàn toàn có thể giải quyết được bài toán vốn cho hạ tầng. Thủ tục chậm cũng là một dạng lãng phí nguồn lực Bên cạnh câu chuyện huy động vốn, GS Đặng Hùng Võ cho rằng, hiệu quả đầu tư còn phụ thuộc rất lớn vào tốc độ xử lý thủ tục hành chính. Trong nhiều cuộc trao đổi với các nhà đầu tư nước ngoài, điều họ quan tâm không phải là các ưu đãi về thuế hay tiền sử dụng đất, mà là khả năng triển khai dự án nhanh chóng và thông suốt. "Nhiều nhà đầu tư nói rằng họ không cần giảm thuế hay giảm tiền sử dụng đất. Điều họ cần nhất là khi đã có tiền thì các thủ tục phải được giải quyết nhanh để dự án có thể triển khai ngay", GS Võ chia sẻ. Hà Nội cần tiếp tục cải cách mạnh mẽ thủ tục hành chính, rút ngắn thời gian xử lý hồ sơ và nâng cao hiệu quả phối hợp giữa các cơ quan quản lý. Bởi vì, nếu dòng vốn đã sẵn sàng nhưng doanh nghiệp vẫn phải chờ đợi nhiều tháng, thậm chí nhiều năm để hoàn tất các thủ tục cần thiết, chi phí vốn và lãi vay vẫn tiếp tục phát sinh. Điều này không chỉ làm giảm hiệu quả đầu tư mà còn khiến nhiều cơ hội phát triển bị bỏ lỡ. Do đó, cùng với việc xây dựng cơ chế vốn hóa đất đai, Hà Nội cần tiếp tục cải cách mạnh mẽ thủ tục hành chính, rút ngắn thời gian xử lý hồ sơ và nâng cao hiệu quả phối hợp giữa các cơ quan quản lý. Theo GS Đặng Hùng Võ, Hà Nội đang đứng trước cơ hội lớn để hiện thực hóa các mục tiêu phát triển đô thị hiện đại với hàng loạt dự án giao thông chiến lược, đặc biệt là mạng lưới đường sắt đô thị. Tuy nhiên, điều quan trọng nhất là phải gắn quy hoạch với nguồn lực thực hiện ngay từ đầu. Nếu không giải quyết được bài toán tài chính và cơ chế triển khai, những bản quy hoạch đầy tham vọng rất dễ lặp lại tình trạng chậm tiến độ hoặc kéo dài nhiều năm như đã từng xảy ra. "Điều quan trọng nhất là không để quy hoạch lần này đi vào vết xe đổ của những quy hoạch trước đây. Muốn vậy phải tính được bài toán tài chính từ đầu và biết khai thác giá trị gia tăng từ đất đai để nuôi dưỡng quá trình phát triển. Khi biết cách biến giá trị đất đai thành nguồn lực đầu tư, Hà Nội hoàn toàn có thể chủ động nguồn vốn cho các dự án metro, hạ tầng giao thông và phát triển đô thị mà không quá phụ thuộc vào ngân sách hay các khoản vay truyền thống", GS Đặng Hùng Võ nhấn mạnh. Nguồn: VietnamFinance

8

NHNN nới room tín dụng cho bất động sản, 3 nhóm ngành được gọi tên hưởng lợi

Động thái mới của NHNN được kỳ vọng sẽ thúc đẩy dòng vốn chảy mạnh hơn vào nhà ở xã hội và khu công nghiệp, qua đó hỗ trợ mục tiêu tăng trưởng kinh tế, thu hút FDI, mở ra cơ hội đầu tư cho một số nhóm ngành trên thị trường chứng khoán. Ngày 29/5/2026, Ngân hàng Nhà nước (NHNN) ban hành Công văn số 4551/NHNN-CSTT gửi 25 ngân hàng thương mại, cho phép loại trừ phần dư nợ tín dụng tăng thêm trong năm 2026 đối với các dự án nhà ở xã hội (NOXH), khu công nghiệp (KCN) và khu chế xuất (KCX) khỏi dư nợ tín dụng bất động sản khi kiểm soát tốc độ tăng trưởng tín dụng theo quy định tại Công văn 11686/NHNN-CSTT. Theo đánh giá của Chứng khoán KB Việt Nam (KBSV), động thái này cho thấy định hướng nhất quán của NHNN trong việc điều tiết dòng vốn vào các phân khúc BĐS phục vụ nhu cầu ở thực, sản xuất và thu hút đầu tư, đồng thời vẫn duy trì sự thận trọng đối với các lĩnh vực mang tính đầu cơ. KBSV cho rằng chính sách mới có thể tạo thêm động lực cho mục tiêu tăng trưởng kinh tế của Chính phủ thông qua việc thúc đẩy đầu tư, sản xuất và an sinh xã hội. Trước hết, việc nới dư địa tín dụng cho các dự án bất động sản khu công nghiệp và khu chế xuất được kỳ vọng sẽ đẩy nhanh tiến độ phát triển hạ tầng công nghiệp, qua đó nâng cao năng lực tiếp nhận các dự án FDI mới. Trong bối cảnh xu hướng dịch chuyển chuỗi cung ứng toàn cầu vẫn tiếp diễn, Việt Nam có thêm cơ hội củng cố vị thế là điểm đến sản xuất hấp dẫn trong khu vực. Bên cạnh đó, chính sách cũng được kỳ vọng hỗ trợ đẩy mạnh giải ngân cho lĩnh vực nhà ở xã hội. Tính đến giữa tháng 3/2026, dư nợ cho vay NOXH mới đạt khoảng 41.000 tỷ đồng, thấp hơn đáng kể so với quy mô gói tín dụng 145.000 tỷ đồng. Việc khơi thông dòng vốn được kỳ vọng sẽ giúp gia tăng nguồn cung nhà ở cho người thu nhập thấp và công nhân, đồng thời tạo nền tảng cho tăng trưởng bền vững trong dài hạn. NHNN nới room tín dụng cho lĩnh vực bất động sản có chọn lọc Trên góc độ đầu tư, KBSV cho rằng tác động của Công văn 4551 sẽ không đồng đều giữa các nhóm ngành. Đối với nhóm ngân hàng, chính sách mới góp phần mở rộng dư địa tín dụng cho các ngân hàng có thế mạnh trong cho vay NOXH và bất động sản KCN. Tuy nhiên, do quy mô dư nợ nhà ở xã hội hiện chỉ chiếm khoảng 0,2% tổng dư nợ toàn nền kinh tế, trong khi dư nợ cho vay khu công nghiệp - khu chế xuất cũng chưa ở mức lớn, KBSV đánh giá phần dư địa tăng trưởng tín dụng phát sinh từ chính sách này tương đối hạn chế, ước khoảng 1 - 2%. Trong khi đó, nhóm doanh nghiệp bất động sản khu công nghiệp và nhà ở xã hội được đánh giá là đối tượng hưởng lợi trực tiếp nhất. Tuy nhiên, tác động tích cực sẽ tập trung chủ yếu ở các doanh nghiệp đang sở hữu dự án thực tế và có khả năng triển khai ngay, bởi chính sách chỉ có hiệu lực đến hết năm 2026. Đối với nhóm xây dựng và vật liệu xây dựng, chính sách được kỳ vọng sẽ tạo thêm động lực tăng trưởng nhờ nhu cầu triển khai dự án gia tăng. Dù vậy, hiệu ứng tích cực nhiều khả năng sẽ đến chậm hơn do phụ thuộc vào tiến độ giải ngân tín dụng và quá trình triển khai thực tế của các dự án. Nguồn: Người Quan Sát

9

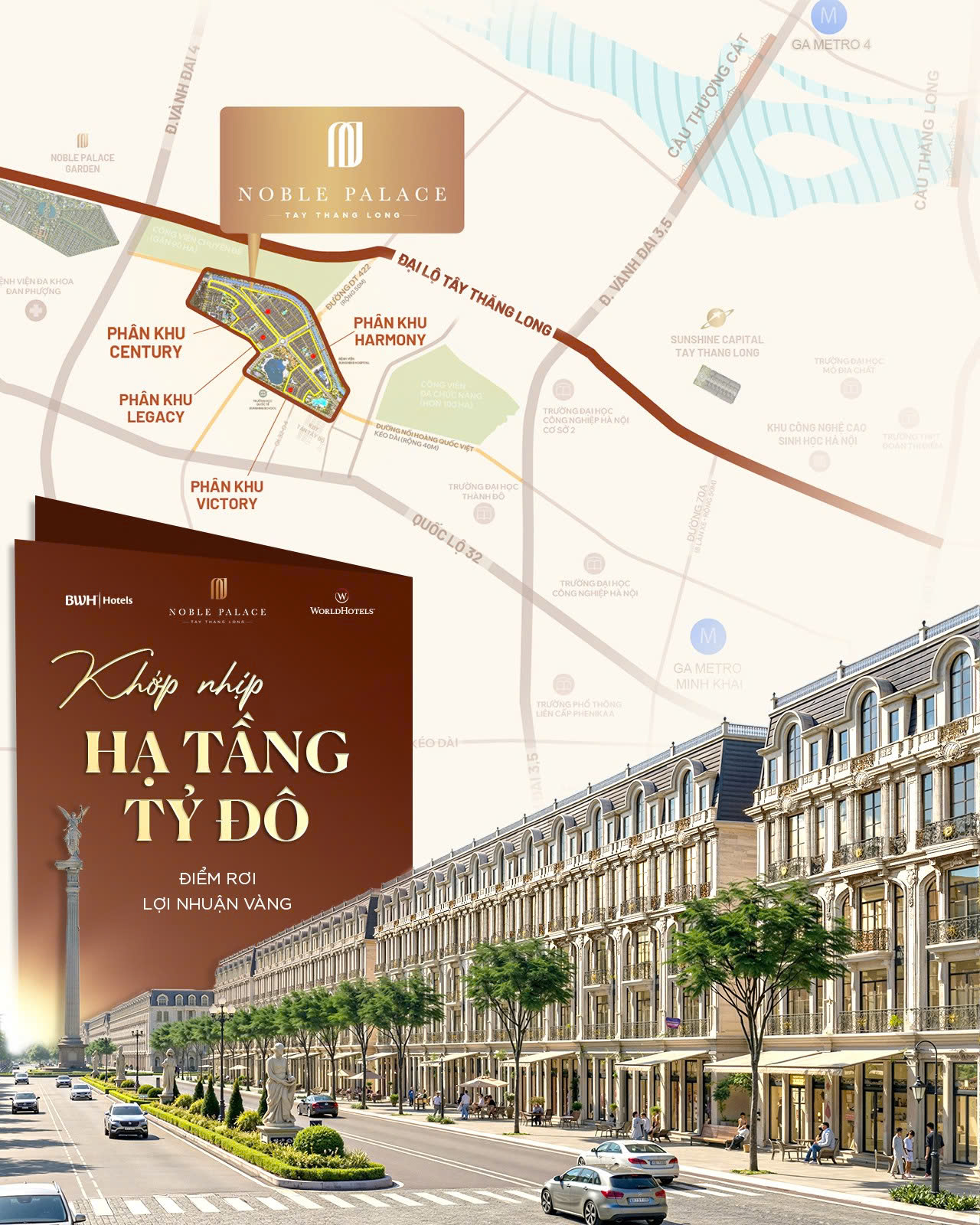

"Khớp nhịp" hạ tầng tỷ đô: điểm rơi lợi nhuận của bất động sản Tây Thăng Long vào quý II/2026

Trong đầu tư bất động sản, "thời điểm" là một yếu tố quan trọng không kém so với tọa độ. Nếu Tây Thăng Long được ví như trục xương sống mới của cực tăng trưởng phía Tây Thủ đô, thì Quý II/2026 chính là "điểm hội tụ" của những vận hội lớn. Khớp nhịp hoàn hảo:- Trục lộ Tây Thăng Long giai đoạn tăng tốc khi các nút thắt mặt bằng cuối cùng tại khu vực Cổ Nhuế, Văn Tiến Dũng – Phạm Văn Đồng liên tục được tháo gỡ.- Lịch sử bất động sản thế giới đã chứng minh: Giá trị tài sản luôn bùng nổ mạnh mẽ nhất ngay trước thềm hạ tầng chính thức vận hành. Noble Palace Tay Thang Long WorldHotels Residences - Đón đầu đỉnh sóng:- Nằm tại tâm điểm của quy hoạch hạ tầng tỷ đô, dự án không chỉ sở hữu vị thế độc tôn mà còn mang giá trị bảo chứng từ thương hiệu vận hành toàn cầu WorldHotels Residences.- Lộ trình bàn giao vào năm 2026 "khớp nhịp" tuyệt đối với biểu đồ tăng trưởng của khu vực, biến mỗi căn nhà phố tại đây trở thành một "cỗ máy sinh lời" bền vững.Khi hạ tầng thành hình, lợi nhuận sẽ không còn là kỳ vọng, mà là thực tế hiển hiện cho những nhà đầu tư có tầm nhìn khác biệt ngay từ hôm nay. Noble Palace Tay Thang Long WorldHotels Residences - Vị thế thượng tầng, báu vật truyền đời.

10

Chỉ thanh toán 25% – nhận ngay lợi nhuận 8%/năm từ chủ đầu tư

Tại Sunshine River Park, khách hàng không chỉ sở hữu một bất động sản ven sông đẳng cấp mà còn được hưởng chính sách tài chính đầy hấp dẫn:✨ Đóng đủ 25% giá trị HĐMB✨ Chủ đầu tư hỗ trợ trả lãi 8%/năm✨ Tính trên số tiền 25% khách hàng đã thanh toán✨ Thời gian áp dụng đến khi bàn giao nhà📌 Ví dụ:Với căn hộ trị giá 4 tỷ đồng, khách hàng thanh toán 25% tương đương 1 tỷ đồng.Chủ đầu tư hỗ trợ lãi suất 8%/năm, khách hàng có thể nhận khoảng 80 triệu đồng/năm.Đây không chỉ là chính sách hỗ trợ tài chính, mà còn là lời cam kết đồng hành từ chủ đầu tư dành cho những khách hàng tiên phong sở hữu căn hộ tại Sunshine River Park.🌿 An tâm tiến độ – Gia tăng lợi ích – Đầu tư bền vững Sunshine River Park – chuẩn sống ven sông mới phía Tây Hà Nội.

Vinhomes

Vinhomes

Masterise Homes

Masterise Homes

MIK Group

MIK Group

Sunshine River Park

Đường Lạc Long Quân, Phường Xuân La – Phú Thượng, Quận Tây Hồ, Hà Nội

Noble Palace Tây Thăng Long

xã Tân Lập, huyện Đan Phượng, Hà Nội.

Sunshine Legend City

Xã Long Hưng, huyện Văn Giang, tỉnh Hưng Yên

Alumi Alluvia City

Thị trấn Văn Giang, huyện Văn Giang, tỉnh Hưng Yên

Vinhomes Ocean Park 2

Nghĩa Trụ – Long Hưng, Văn Giang, Hưng Yên

Vinhomes Ocean Park 3

Văn Giang & Văn Lâm – Hưng Yên

Alluvia City(Thấp tầng)

Thị trấn Văn Giang, huyện Văn Giang, tỉnh Hưng Yên

Vinhomes Green Paradise

Mặt tiền biển thuộc xã Long Hòa, thị trấn Cần Thạnh, huyện Cần Giờ, TP. Hồ Chí Minh

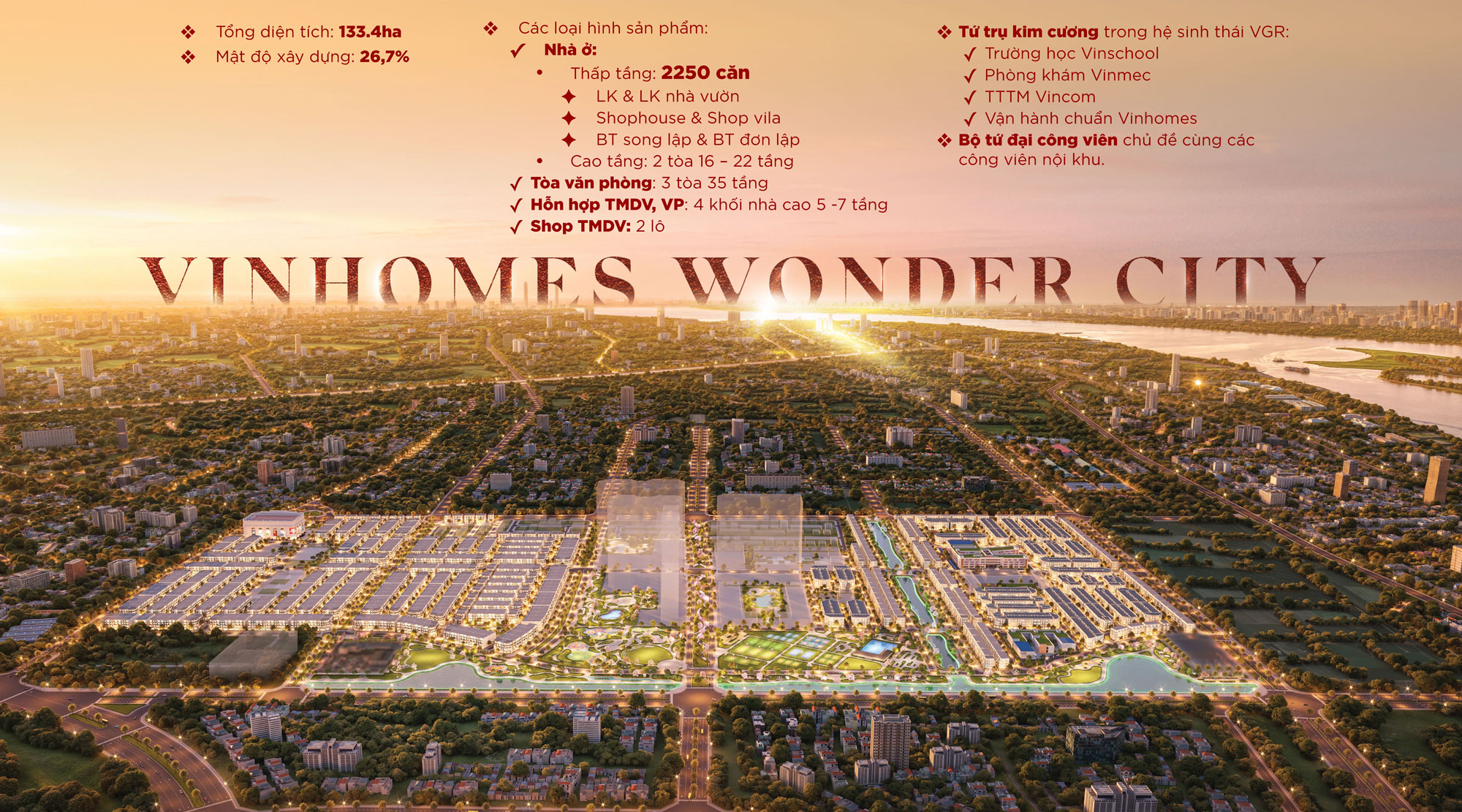

Vinhomes Wonder City

Xã Tân Hội & Liên Trung, Đan Phương, Hà Nội

Lumière Hanoi Seasons Garden

233 – 233B – 235 Nguyễn Trãi, Thanh Xuân, Hà Nội

Sunshine Marina

Thị trấn Văn Giang, huyện Văn Giang, tỉnh Hưng Yên

Lumiere Essence Peak